2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)には、インボイス発行事業者となる小規模事業者に対する負担軽減措置である2割特例がある。今回は2割特例の「期間」を紹介する。

■特例措置の期限を知ろう!

インボイス制度の導入を機に免税事業者からインボイス発行事業者として課税事業者になった場合、仕入税額控除の金額を特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)にできる。これが、いわゆる2割特例。この負担軽減措置には期間があるので注意が必要だ。

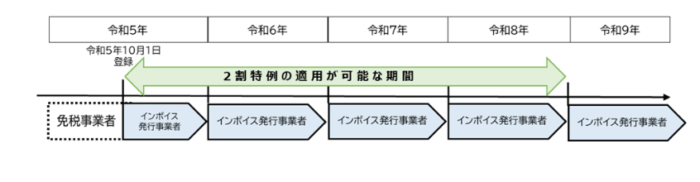

■免税事業者である個人事業者が令和5年10月1日から登録を受ける場合

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となる。

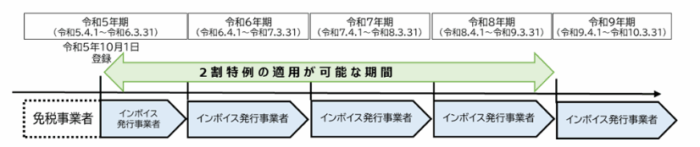

■免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象範囲となる。

なお、2割特例を適用するに当たっての注意点として以下の点が挙げられている。

(1) 2割特例は、免税事業者(消費税課税事業者選択届出書の提出により課税事業者となった免税事業者を含みます。)がインボイス発行事業者となる場合(注)にインボイス発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、適用することができます(28改正法附則51の2①)。

(注) 課税事業者がインボイス発行事業者となった場合であっても、当該インボイス発行事業者となった課税期間の翌課税期間以降の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

なお、令和5年10月1日から令和8年9月30日までの日の属する課税期間であっても、以下の場合は、2割特例の適用を受けることはできません。

① 消費税課税期間特例選択届出書の提出により、課税期間を一月又は三月に短縮している課税期間(当該届出書の提出により一の課税期間とみなされる課税期間を含みます。)

② 令和5年10月1日より前から消費税課税事業者選択届出書の提出により引き続き課税事業者となる同日を含む課税期間

その他、2割特例の適用ができない課税期間の詳細については、インボイスQ&A≪2割特例の適用ができない課税期間①≫(PDF/305KB)及び≪2割特例の適用ができない課税期間②≫(PDF/309KB)を参照してください。

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

※次回は「2割特例」後に簡易課税制度を選択するケースを解説する

出典:https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

※「インボイスの基礎知識①」に関する記事は以下より

コメント