2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)には、インボイス発行事業者となる小規模事業者に対する負担軽減措置である2割特例がある。今回は2割特例の「あと」を紹介する。

■簡易課税制度の利用条件

中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出できる「簡易課税制度」がある。

具体的には、納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5,000万円以下の課税期間について、売上げに係る消費税額に事業の種類の区分(事業区分)に応じて定められた「みなし仕入率」をかけて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除できる。

なお、簡易課税制度の適用を受けている事業者は、事業を廃止した場合を除き、「消費税簡易課税制度選択届出書」の効力が生ずる課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、「消費税簡易課税制度選択不適用届出書」を提出できない。要するに、簡易課税制度を選択した事業者は、原則として「2年間」は必ず、簡易課税制度によって消費税を計算しなければならない。

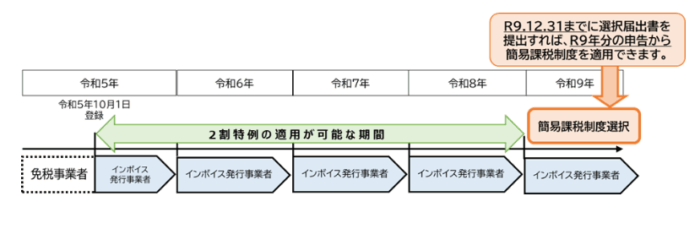

■個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合

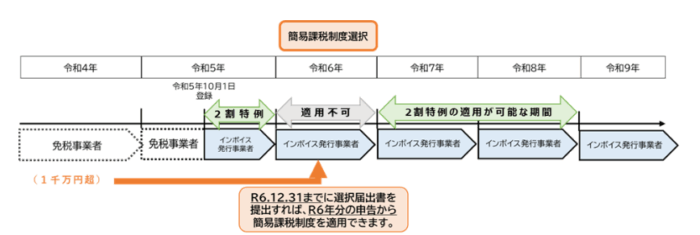

■個人事業者の基準期間における課税売上高が1千万円を超える課税期間がある場合

出典:https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

※「インボイスの基礎知識①」に関する記事は以下より

コメント