2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)には、インボイス発行事業者となる小規模事業者に対する負担軽減措置が用意されている。基礎の基礎のとも言える2つの負担軽減措置を紹介する。

■納税者の負担を軽減する2つの施策

ご存じの方も多いと思うが、インボイス制度には負担を軽減する措置が用意さえている。「2割特例」と「8割控除」だ。この2つでは、そもそも対象が異なる。

2割特例:免税事業者からインボイス発行事業者になった事業者

8割控除:課税事業者がインボイス発行事業者以外からの課税仕入れに対して適用

■2割特例

2割特例は、免税事業者がインボイス発行事業者となった場合に適用される特例。売上に係る消費税額の20%を納税額にできる。インボイス発行事業者の税負担や事務負担を軽減することが目的となっている。

具体例を紹介しよう。

ある事業者が500万円(税抜)を売上るとすると、消費税額は以下のように計算される。

売上税額の計算:

売上500万円×消費税率10% = 500,000円(50万円)

2割特例の適用:

売上税額50万円×20% = 100,000円(10万円)

2割特例を適用すれば、事業者は税務署に10万円を納めればよいことになり、通常の消費税額50万円に対して納税額を大幅に軽減できる。

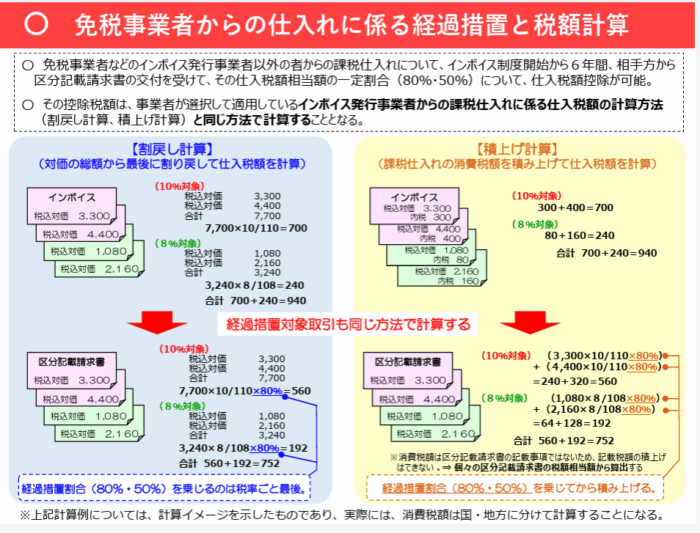

■8割控除

8割控除は、課税事業者がインボイス制度導入後に仕入税額控除を受ける際の経過措置。インボイス発行事業者でない免税事業者からの課税仕入れについて、支払った消費税額の80%を控除対象にできる。

具体例を紹介しょう。

ある課税事業者がインボイス発行事業者ではない免税事業者から原料を仕入れるために100,000円(税抜)を支払うとすると、消費税額は以下のように計算される。

消費税額の計算:

仕入れ額100,000円×消費税率10%=支払消費税10,000円

インボイス制度開始前:

免税事業者からの仕入れに対しても、消費税額10,000円を100%控除できた。

インボイス制度開始後の経過措置(80%控除):

消費税額10,000円のうち80%の8,000円を控除できる。

残り20%の2,000円は控除できないため、事務所家賃の本体価格100,000円と合わせて経費として計上してもいい(事務所家賃を102,000とする。詳細は割愛)。

控除割合が変化するのは知っておきたい。インボイス制度開始後の最初の3年間(令和5年10月1日から令和8年9月30日まで)は、免税事業者からの仕入れに対して消費税額の80%を控除できる、その後の3年間(令和8年10月1日から令和11年9月30日まで)は、控除率が50%に減少する。

※参照:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-15.pdf

※「仕入額控除」に関する記事は以下より

コメント