財務省は、2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)に関し、事業者などから寄せられている質問、特に免税事業者やその取引先の対応に関する考え方をQ&A形式で解説している。制度への理解を深めるために紹介する。

■帳簿の記載事項と保存

課税事業者の「帳簿の記載事項と保存」を解説しよう。課税事業者は、帳簿を備え付け、帳簿に取引を行った年月日、内容(軽減税率の対象品目である場合は、その旨)、税率の異なるごとに区分した金額、相手方の氏名または名称などの必要事項を明記しなければならない。また、帳簿の閉鎖の日の属する課税期間の末日の翌日から2カ月経過した日から7年間、事業者の納税地またはその事業に係る事務所等で保存しなければならない。ただし、消費税の確定申告の期限の延長特例の適用を受けている法人の場合、保存期間は課税期間の末日の翌日から3カ月経過した日から7年間となっている。

また、課税事業者(簡易課税および2割特例を選択した事業者を除外)が仕入税額控除、および売上対価の返還等の適用を受けようとする場合には、一定の帳簿(仕入税額控除の場合は帳簿および適格請求書等)の保存が必要。なお、これらの記載事項を充足するものであれば、商業帳簿でも所得税・法人税における帳簿でも差し支えないとされている。

■Q4:免税事業者が課税事業者を選択した場合には、何が必要になりますか?

A:課税事業者を選択した場合、消費税の申告・納税等が必要となります。なお、イン

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

ボイス制度の実施後も、基準期間(個人事業者の場合は前々年、法人の場合は前々事

業年度)における課税売上高が 5,000 万円以下の事業者は事前に届出を提出すること

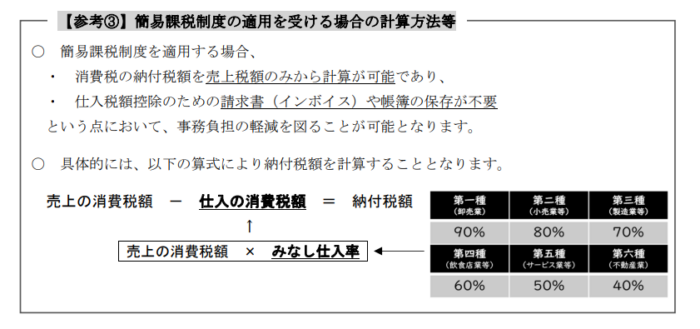

で簡易課税制度を適用できます。簡易課税制度は中小事業者の事務負担への配慮から

設けられている制度であり、売上げに係る消費税額にみなし仕入率を乗じることによ

り仕入税額を計算することができますので、仕入れの際にインボイスを受け取り、そ

れを保存する必要はありません。

また、課税事業者(簡易課税制度を選択している場合を含みます)がインボイスを発

行する場合は、所轄の税務署長への登録申請や、売上先に発行する請求書等の様式へ

の登録番号等の追加、売上先へのインボイスの交付、その写しの保存などが必要とな

ります。

インボイスには消費税率や消費税額が記載されるため、売手は納税が必要な消費税

額を受け取り、買手は納税額から控除される消費税額を支払うという対応関係が明確

となり、消費税の転嫁がしやすくなる面もあると考えられます。

その他、課税事業者を選択した場合には、消費税法令に基づき、帳簿書類について原

則7年間保存する必要があります。

※引用:https://www.chusho.meti.go.jp/zaimu/zeisei/download/duty_invoice_s01.pdf

※「中小企業診断士に聞こう企画」に関する記事は以下より

コメント