サイフから現金を出して支払う手間がないキャッシュレス決済の普及が拡大している。コロナ禍における「非接触」という習慣が後押しした格好だ。今回はあらためて、キャッシュレス決済の種類と「払う」タイミングを解説したい。

■日本では不人気なデビットカード

先日、日本におけるキャッシュレス決済の比率が政府目標としていた40 %を超え、42.8%に達したことをお伝えした。今後は、世界最高水準の80%を目指していくという。内訳を見ていくと、圧倒的な多数派がクレジットカード、コード決済、電子マネー、デビットとなっている(詳しくは、「2024年のキャッシュレス決済比率は40%オーバー!」)。

ところで、各種あるキャッシュレス決済の特徴を理解しているだろうか? 今回は、各キャッシュレス決済の特徴を紹介したい。

日本で大きなシェアを占めるクレジットカードは大口決済に使われる一方で、電子マネー(Suica、PASMO、楽天Edyなど)やQRコード決済(PayPay、LINE Pay、楽天ペイなど)は比較的小口の決済に使われることは多いとされている。クレジットカードはリボ払いなどの分割払いが可能であることも要因だろう。

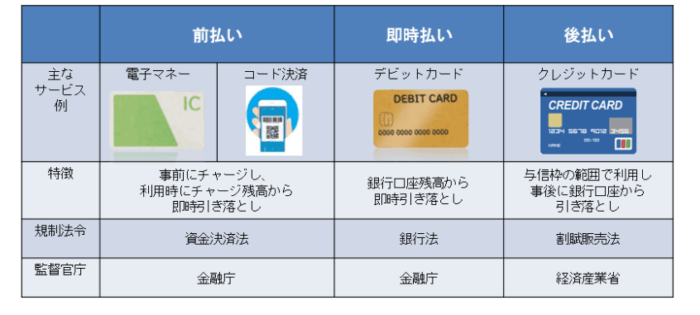

日本ではあまり馴染のないデビットカードだが、米国では30%近くを占め、クレジットカードを近々、追い抜いてトップに躍り出るという予測もあるほど。デビットカードの大きな特徴の一つは「即時払い」。紐づけられた銀行口座から即時引き落とされる。

デビットカードの特徴は以下のようになる。

●メリット

使いすぎを防げる

審査がないので作りやすい

即時引き落としで支出管理がしやすい

●デメリット

分割払いやリボ払いはできない

クレジットカードに比べてポイント還元率が低いことがある

ホテルやレンタカーなど、一部の支払いに使えない場合がある

店舗事業の方々も事業形態と支払い方法などのマッチング具合を考えた上でキャッシュレス決済を選択して導入してもいいだろう。

※参考資料:https://www.meti.go.jp/policy/mono_info_service/cashless/cashless_documents/index.html

※「ご祝儀までキャッシュレス」に関する記事は以下より

コメント