財務省は、2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)に関し、事業者などから寄せられている質問、特に免税事業者やその取引先の対応に関する考え方をQ&A形式で解説している。制度への理解を深めるために紹介する。

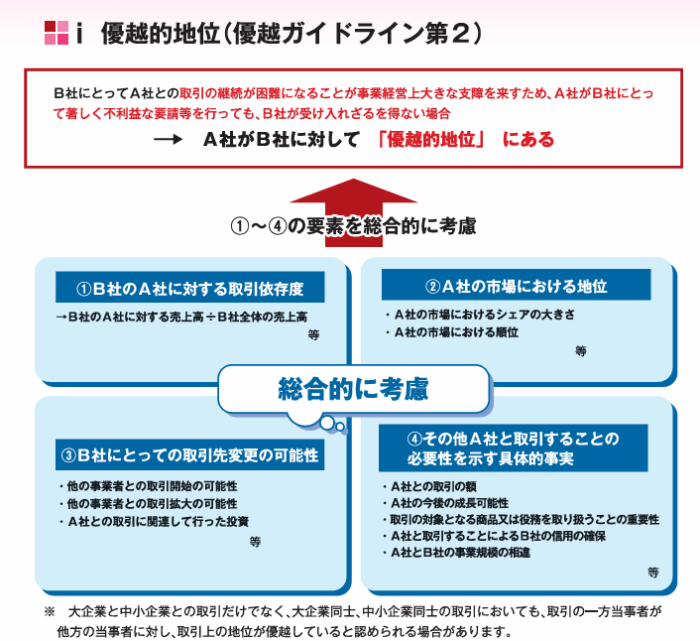

■優越的地位とは?

インボイス制度の導入にともなって頻繁に耳にするようになった言葉の1つに「優越的地位の濫用」がある。インボイス制度を解説する前にこの言葉をおさらいしよう。公正取引委員会のホームページには以下のようにある。

優越的地位の濫用とは,自己の取引上の地位が相手方に優越している一方の当事者が,取引の相手方に対,その地位を利用して,正常な商慣習に照らし不当に不利益を与える行為のことです。この行為は,独占禁止法により,不公正な取引方法の一類型として禁止されています。

優越的地位の濫用及び下請法の概要

また、優越的地位とは以下の要素から決定される。

■Q5:現在、自分は課税事業者ですが、免税事業者からの仕入れについて、インボイス制度の実施に当たり、どのようなことに留意すればいいですか?

A:簡易課税制度を適用している場合は、インボイス制度の実施後も、インボイスを保存しなくても仕入税額控除を行うことができますので、仕入先との関係では留意する必要はありません。

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

簡易課税制度を適用していない場合も、取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされています。

また、消費税の性質上、免税事業者も自らの仕入れに係る消費税を負担しており、その分は免税事業者の取引価格に織り込まれる必要があることにも、ご留意ください。

なお、免税事業者等の小規模事業者は、売上先の事業者と比して取引条件についての情報量や交渉力の面で格差があり、取引条件が一方的に不利になりやすい場合も想定されます。このような状況の下で取引条件を見直す場合、その設定方法や内容によっては、独占禁止法又は下請法若しくは建設業法により問題となる可能性があります。具体的に問題となりうる行為については、Q7をご参照ください。

(参考)下請法及び建設業法並びに独占禁止法の優越的地位の濫用規制に関するご相談については、

別紙の「下請法及び建設業法並びに優越的地位の濫用規制に係る相談窓口」までお問い合わせく

ださい。

なお、以下のようなポイントも挙げている。

また、免税事業者である仕入先との取引条件を見直すことが適当でない場合に、仕入税額控除を行うことができる額が減少する分について、原材料費や諸経費等の他のコストとあわせ、販売価格等に転嫁することが可能か、自らの売上先等と相談することも考えられます。

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

※引用:https://www.chusho.meti.go.jp/zaimu/zeisei/download/duty_invoice_s01.pdf

※「中小企業診断士に聞こう企画」に関する記事は以下より

コメント