財務省は、2023年10月に開始された消費税の適格請求書等保存方式(インボイス制度)に関し、事業者などから寄せられている質問、特に免税事業者やその取引先の対応に関する考え方をQ&A形式で解説している。制度への理解を深めるために紹介する。

■公正な競争環境を維持するための法律

「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」を引用しつつ、インボイス制度を解説してきた最終回には独占禁止法に触れられている。理解を深めるためにも独占禁止法を簡単に解説しておきたい。

独占禁止法(Antimonopoly Act)は、市場における公正な競争を確保し、消費者の利益を守るための法律。企業が市場での支配力を不当に利用して競争を制限する行為を防止することを目的とし、具体的には、以下のような行為が禁止されている。

カルテル:複数の企業が価格や生産量を協定して市場を支配する行為

不公正な取引方法:競争相手を排除するための不当な取引条件の設定や、取引先に対する不当な圧力

独占的地位の乱用:市場での支配的な地位を利用して、競争を妨げる行為

独占禁止法は、これらの行為を取り締まり、公正な競争環境を維持するために重要な役割を果たしている。違反が認められた場合、企業には罰金や業務停止命令などの厳しい制裁が科されることがあり。公正取引委員会(JFTC)がこの法律の執行を担当しており、違反行為の調査や是正措置を行なう。

■Q7:仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことを検討していますが、独占禁止法などの上ではどのような行為が問題となりますか?

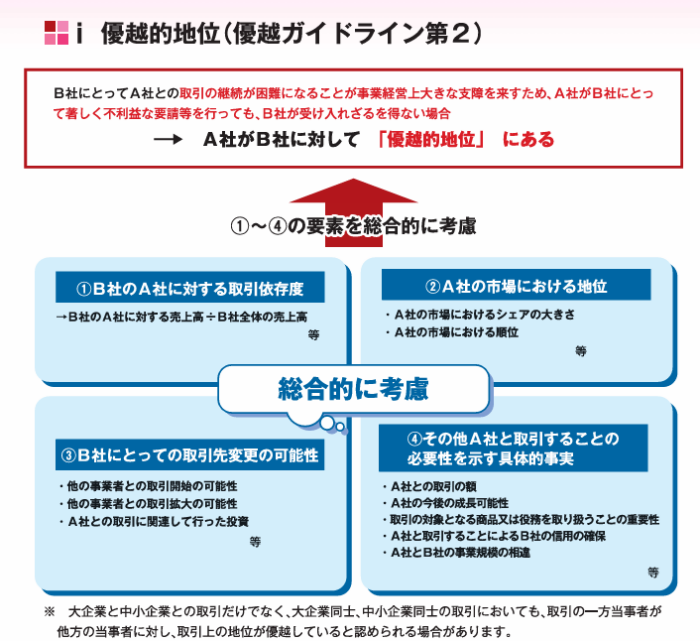

A:事業者がどのような条件で取引するかについては、基本的に、取引当事者間の自主的な判断に委ねられるものですが、免税事業者等の小規模事業者は、売上先の事業者との間で取引条件について情報量や交渉力の面で格差があり、取引条件が一方的に不利になりやすい場合も想定されます。

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

自己の取引上の地位が相手方に優越している一方の当事者が、取引の相手方に対し、その地位を利用して、正常な商慣習に照らして不当に不利益を与えることは、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。

仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要です。

以下では、インボイス制度の実施を契機として、免税事業者と取引を行う事業者がその取引条件を見直す場合に、優越的地位の濫用として問題となるおそれがある行為であるかについて、行為類型ごとにその考え方を示します(注1)。

また、以下に記載する行為類型のうち、下請法の規制の対象となるもの(注2)については、その考え方を明らかにします。下請法と独占禁止法のいずれも適用可能な行為については、通常、下請法が適用されます。なお、以下に記載する行為類型のうち、建設業を営む者が業として請け負う建設工事の請負契約におけるものについては、下請法ではなく、建設業法が適用されますので、建設業法の規制の対象となる場合についても、その考え方を明らかにします。

(注1)以下において、独占禁止法上問題となるのは、行為者の地位が相手方に優越していること、また、免税事業者が今後の取引に与える影響等を懸念して、行為者による要請等を受け入れざるを得ないことが前提となります。

(注2)事業者(買手)と免税事業者である仕入先との取引が、下請法にいう親事業者と下請事業者の取引に該当する場合であって、下請法第2条第1項から第4項までに規定する①製造委託、②修理委託、③情報成果物作成委託、④役務提供委託に該当する場合には、下請法の規制の対象となります。

(参考1)優越的地位の濫用規制に関する独占禁止法上の基本的な考え方は、「優越的地位の濫用に関する独占禁止法上の考え方」(平成 22 年公正取引委員会)で示しているとおりです。

(参考2)下請法の運用に関する基本的な考え方は、「下請代金支払遅延等防止法に関する運用基準」(平成 15 年公正取引委員会事務総長通達第 18 号)で示しているとおりです。

(参考3)建設工事の請負契約に係る元請負人と下請負人との関係については、「建設業法令遵守ガイドライン(第7版)」(令和3年7月 国土交通省不動産・建設経済局建設業課)で具体的に示しています。

(参考4)下請法及び建設業法並びに独占禁止法の優越的地位の濫用規制に関するご相談については、

別紙の「下請法及び建設業法並びに優越的地位の濫用規制に係る相談窓口」までお問い合わせく

ださい。

※「中小企業診断士に聞こう企画」に関する記事は以下より

コメント